1. Was ist die Grundsteuer und wofür wird sie gezahlt?

Mit der Grundsteuer wird der Grundbesitz, also Grundstücke und Gebäude einschließlich der Betriebe der Land- und Forstwirtschaft, besteuert. Sie wird von den Eigentümerinnen und Eigentümern gezahlt, die sie über die Betriebskosten auf die Mieterinnen und Mieter umlegen können. Von der Grundsteuer sind also alle Einwohnerinnen und Einwohner einer Gemeinde direkt oder indirekt betroffen. Ihnen kommt sie wiederum zugute, denn die Kommunen verwenden die Grundsteuereinnahmen zur Erfüllung ihrer gesetzlichen und freiwilligen Aufgaben, zum Beispiel für den Bau und die Unterhaltung von Straßen, Schulen, Schwimmbäder oder Bibliotheken.

2. Warum gab es eine Grundsteuerreform und ab wann wirkt sie?

Das Bundesverfassungsgericht hatte im April 2018 die bisherige Grundlage für die Grundsteuer – die Einheitswerte – für verfassungswidrig erklärt. Daraufhin musste der Gesetzgeber die Bewertung im Rahmen der Grundsteuerreform neu regeln, um den Gemeinden eine ihrer wichtigsten Einnahmequellen dauerhaft zu erhalten. Die Grundsteuer darf noch bis zum 31. Dezember 2024 auf Basis der Einheitswerte erhoben werden. Die auf dem bisherigen Recht basierenden Einheitswertbescheide, Grundsteuermessbescheide und Grundsteuerbescheide werden kraft Gesetzes zum 31. Dezember 2024 mit Wirkung für die Zukunft aufgehoben. Ab dem Jahr 2025 wird die Grundsteuer dann nur noch auf Basis neuer Bescheide erhoben.

3. Was passiert bei der Umsetzung der Grundsteuerreform?

Voraussetzung für den Erlass der neuen Bescheide ist eine neue Hauptfeststellung, die zum Stichtag 1. Januar 2022 durchgeführt wird. Dabei werden alle Grundstücke und Gebäude so-wie alle Betriebe der Land- und Forstwirtschaft – in Sachsen sind das ca. 2,5 Mio. wirtschaftliche Einheiten – vom Finanzamt neu bewertet. Dafür werden alle Eigentümerinnen und Eigentümer gebeten, ab Mitte 2022 eine Erklärung für ihren Grundbesitz abzugeben. Damit dies möglichst reibungslos gelingt, hat der Gesetzgeber eine elektronische Übermittlungspflicht für die Steuererklärungen vorgesehen. Die entsprechenden Programme dafür werden derzeit erarbeitet und künftig über ELSTER bereitgestellt. Sie werden die Eigentümerinnen und Eigentümer bei der Erklärungsabgabe unterstützen. Auf Papier eingehende Erklärungen werden nicht zurückgewiesen, sondern gescannt und digitalisiert.

Bei der Steuererklärung werden künftig deutlich weniger Angaben benötigt. Von den Eigentümerinnen und Eigentümern sind die Lage und Bezeichnung des Flurstücks, die Grundstücksgröße, der Bodenrichtwert (im Internet abrufbar z. B. unter: https://www.boris.sachsen.de/bo-denrichtwertrecherche-4034.html), die Gebäudeart (z. B. Einfamilienhaus, Zweifamilienhaus, Eigentumswohnung, Geschäftsgrundstück etc.), die Wohnfläche oder Bruttogrundfläche und das Baujahr anzugeben. Viele weitere erforderliche Berechnungsfaktoren sind im Gesetz festgelegt. Die Eigentümerinnen und Eigentümer müssen den neuen Grundsteuerwert deshalb auch nicht selbst berechnen. Dies übernimmt das jeweilige Finanzamt.

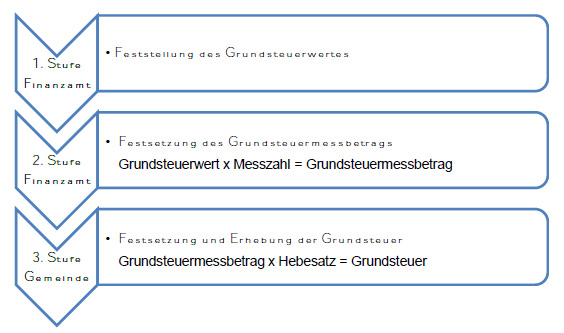

Das bisherige dreistufige Verfahren und die Unterscheidung von Grundsteuer A für Betriebe der Land- und Forstwirtschaft und Grundsteuer B für das Grundvermögen werden auch künftig beibehalten:

4. Was beinhaltet das sächsische Grundsteuermodell?

Der sächsische Landtag hat Anfang Februar 2021 das sächsische Grundsteuermodell verabschiedet. Dieses weicht vom Grundsteuergesetz des Bundes dahingehend ab, dass bei den Steuermesszahlen zwischen den Grundstücksarten differenziert wird.

Bei der Grundsteuer B gelten in Sachsen künftig folgende Steuermesszahlen:

- 0,36 Promille für unbebaute Grundstücke und Wohngrundstücke

- 0,72 Promille für Geschäftsgrundstücke, gemischt genutzte Grundstücke, das Teileigentum und die sonstigen bebauten Grundstücke

Für die Grundsteuer A verbleibt es bei der im Grundsteuergesetz geregelten Steuermesszahl von 0,55 Promille.

Ziel des sächsischen Modells ist es, eine deutliche Steigerung der Grundsteuer bei den Wohngrundstücken und demgegenüber eine starke Entlastung bei den Geschäftsgrundstücken zu vermeiden. Wohnen soll durch die Grundsteuerreform nicht stärker belastet werden. Im Ergebnis soll eine überproportionale Belastung einzelner Grundstücksarten vermieden werden. Die höhere Messzahl für Geschäftsgrundstücke bewirkt dabei nicht, dass sich die Grundsteuerbelastung für die sächsische Wirtschaft flächendeckend erhöht oder sogar verdoppelt. Das haben die im Rahmen des sächsischen Gesetzgebungsverfahrens durchgeführten Berechnungen gezeigt.

5. Und wie hoch ist die Grundsteuer ab 2025?

Belastbare Aussagen, wie sich die Höhe der ab 2025 zu zahlenden Grundsteuer in jedem Einzelfall ändern wird, sind derzeit nicht möglich. Hierzu müssen die Grundstücke zunächst neu bewertet werden. Grundlage dafür sind die Steuererklärungen, nach Aufforderung durch die Finanzverwaltung abzugeben sind. Die Eigentümerinnen und Eigentümer werden im 2. Quartal 2022 von den Finanzämtern Informationen zur Abgabe der Steuererklärung erhalten.

Trotz der Differenzierung der Steuermesszahlen in Sachsen wird sich die Grundsteuerzahlung einzelner Steuerpflichtiger verändern. Die angestrebte Aufkommensneutralität bezieht sich nur auf das gesamte Grundsteueraufkommen in Sachsen bzw. in der jeweiligen Kommune. Belastungsverschiebungen zwischen den einzelnen Steuerpflichtigen lassen sich aufgrund von Wertveränderungen bei den Grundstücken, die innerhalb der letzten 87 Jahre eingetreten sind, nicht vermeiden. D. h. es wird Grundstücke geben für die ab 2025 mehr Grundsteuer als bisher und Grundstücke, für die weniger Grundsteuer als bisher zu zahlen sein wird. Das ist die unausweichliche Folge der vom Bundesverfassungsgericht geforderten Neuregelung und lässt sich – angesichts der aktuellen Ungerechtigkeiten aufgrund der großen Bewertungsunter-schiede durch das Abstellen auf veraltete Werte – nicht vermeiden.